Pajak merupakan suatu pembayaran/iuran (bersifat kewajiban) yang sudah diatur oleh undang-undang negara dan harus dibayar oleh masyarakat kepada pemerintah. Biasanya berupa uang terkait dengan kepemilikan, pendapatan dan juga harga beli barang.

Apasih fungsi dari pajak itu? Fungsi dari pajak ialah untuk pendapatan negara dimana nantinya akan digunakan sebagai sumber biaya dalam pengeluaran pengeluaran terutama pembangunan/infrastruktur.

Nah, sudah jelas kan kenapa kita harus membayar pajak. Di Indonesia ada banyak jenis-jenis dari pajak, kamu sudah tau apa belum? Agar kamu tahu apa saja sih jenis-jenis pajak, berikut ini akan diuraikan secara jelas, simak baik-baik ya:

[ez-toc]

Jenis-Jenis Pajak & Penggolongannya di Indonesia

A. Berdasarkan Pihak Penanggungnya

1. Pajak Langsung

Pajak langsung atau direct tax ialah pajak yang pembayarannya harus dilakukan oleh seseorang yang menanggung wajib pajak dimana tidak boleh dialihkan/diwakilkan oleh orang lain, biasanya pembayarannya secara berulang-ulang dalam kurun waktu tertentu. Contoh: PBB (Pajak Bumi dan Bangunan) dan PPh (Pajak Penghasilan).

2. Pajak Tidak Langsung

Seperti namanya, pajak tidak langsung atau indirect tax merupakan pajak yang bisa dialihkan/diwakilkan kepada orang lain dalam pembayarannya, dan biasanya pajak ini berkaitan dengan hal atau peristiwa tertentu saja. Contoh: PPN (Pajak Pertambahan Nilai), Pajak Penjualan, PPn-BM (Pajak Penjualan Barang Mewah), BM (Bea Materai), dan Cukai.

B. Berdasarkan Sifatnya

1. Pajak Subjektif

Yang pertama kali dilihat ialah kondisi pribadi subjeknya (orang yang akan dikenakan pajak) berdasarkan kemampuannya untuk membayar, Setelah ditemukan subjeknya kemudian diperhatikan objeknya. Contoh: PPh (Pajak Penghasilan).

2. Pajak Objektif

Pajak objektif kebalikan dari pajak subjektif, yaitu yang pertama kali dilihat ialah objeknya (baik berupa keadaan/peristiwa)yang harus dikenakan pembayaran pajak, lalu diperhatikan subjeknya (orang yang akan dikenakan pajak). Contoh: PPN (Pajak Pertambahan Nilai).

C. Berdasarkan Pihak yang Memungut Pajak

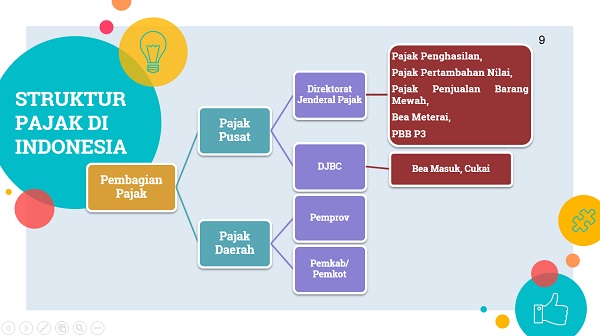

1. Pajak Pusat

Pajak pusat merupakan pajak yang dikelola langsung oleh Pemerintah Pusat yang terdiri dari Direktorat Jendral Pajak, yakni:

a) PPh (Pajak Penghasilan)

Pajak penghasilan adalah pajak yang harus dibayar oleh individu karena penghasilan/pendapatan atas pekerjaan yang dia lakukan. Pajak Penghasilan tidak hanya diberlakukan bagi perseorangan yang mempunyai penghasilan saja namun juga berlaku bagi perusahaan, maupun badan hukum.

b) PPN & PPn-BM

PPN (Pajak Pertambahan Nilai) adalah pajak yang diberikan kepada perseorangan atau pihak yang melakukan suatu transaksi jual beli. Sebagai contoh saat melakukan pembelian suatu barang, atau melakukan pembayaran tagihan akan dikenakan pajak, biasanya sekitar 10% PPN yang dikenakan.

PPn-BM (Pajak Penjualan Barang Mewah) merupakan pajak yang diberikan kepada seseorang atas barang mewah yang dia miliki, yang dimaksud barang mewah disini ialah barang yang hanya dimiliki oleh golongan masyarakat menengah ke atas serta memilliki nilai yang tinggi dan barang tersebut bukan termasuk kebutuhan pokok. Contohnya seseorang yang mempunyai mobil Ferrari.

Yang termasuk PPn-BM adalah:

- Bukan kebutuhan pokok (kebutuhan utama)

- Bukan dikonsumsi oleh masyarakat awam/hanya bisa dimiliki indivudu tertentu/ berpenhasilan tinggi

- Apabila memiliki barang meawah tersebut digunakan untuk meunjukkan/pamer status.

c) PBB (Pajak Bumi dan Bangunan)

PBB merupakan pajak yang berhubungan dengan kepemilikan suatu bangunan maupun tanah. contohnya pajak atas kepemilikan rumah dan lain sebagainya. Namun perlu untuk kita ketahui Pajak Bumi dan Bangunan ini tidak sama untuk setiap kepemilikan, tarif pajak dilihat bedasarkan luas dari bangunan/tanah yang dimiliki. Pengelolaan pajak ini biasanya dibayar kepada pemerintah daerahkota/kabupaten serta provinsi dimana bangunan/tanah tersebut berada.

Namun ada beberapa objek PBB yang tidak termasuk dalam pajak yaitu:

- Penggunaannya untuk kepentingan umum, seperti pendidikan, tempat ibadah, kesehatan, maupun kebudayaan nasional.

- Penggunaannya untuk tempat pemakaman (kuburan), peninggalan zaman purbakala,dan sebagainya.

- Termasuk dalam tanah negara yang belum di bebani hak, taman nasional, berbagai jenis hutan (hutan lindung/hutan wisata/hutan suaka alam dan lain lain.

d) BM (Bea Materai) & Cukai

Anda mungkin pernah menggunakan materai Rp 6000 yang ditempel di dokumen-dokumen penting? Nah, jika sudah pernah, berarti kita secara tidak sadar sudah berhubungan dengan benda yang penggunaanya sudah berhubungan dengan Bea Materai.

BM ialah pajak dokumen. Dokumen dalam konteks ini bukan termasuk semua jenis dokumen tapi dokumen khusus seperti dokumen yang biasanya dipakai dalam pengadilan ataupun dokumen perdata.

Nilai pajak yang dikenakan dalam bea cukai juga tidak sama, tergantung dari dokumennya serta penggunaannya. Contohnya: akta notaris, surat perjanjian, surat berharga dan lain sebagainya.

2. Pajak Daerah

Pajak daerah, yaitu pajak yang dikelola oleh Pemerintah Daerah yakni tingkat Kabupaten/Kota atau Provinsi.

a) Pajak Kabupaten/Kota

- Pajak Sarang Burung Walet

- Pajak Restoran

- Pajak Reklame

- Pajak Penerangan Jalan

- Pajak Parkir

- Pajak Mineral Bukan Logam dan Batuan

- Pajak Hotel

- Pajak Hiburan

- Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan

- Pajak Bumi dan Bangunan perdesaan dan perkotaan

- Pajak Air Tanah

- Bea Perolehan Hak Atas Tanah dan/atau Bangunan (BPHTB)

b) Pajak Provinsi

- Pajak Air Permukaan

- Pajak Rokok

- Pajak Kendaraan Bermotor

- Pajak Bahan Bakar Kendaraan Bermotor

- Bea Balik Nama Kendaraan Bermotor

D. Berdasarkan Asalnya

1. Pajak Dalam Negeri

Pajak dalam negeri ialah pajak yang dipungut atau kewajiban yang harus di bayar oleh warga negara Indonesia yang sedang tinggal di Indonesia.

2. Pajak Luar Negeri

Pajak luar negeri ialah pajak yang dipungut dari orang-orang asing (pendatang/warga negara asing) yang mempunyai bisnis atau mempunyai pendapatan di negara Indonesia.

Sekian penjelasan mengenai jenis-jenis pajak ya, sebagai warga negara Indonesia yang baik hendaklah kita sama-sama mematuhi peraturan yang telah ditetapkan oleh Undang-Undang yang berlaku salah satunya yaitu mengenai pembayaran pajak tepat waktu.

Editor: Muchammad Zakaria

Download berbagai jenis aplikasi terbaru, mulai dari aplikasi windows, android, driver dan sistem operasi secara gratis hanya di Nesabamedia.com:

A woman who struggles to live happily with her family without others knowing her social status