Pengertian Siklus Akuntansi

Sebelum mengetahui pengertian dari siklus akuntansi, mari pahami terlebih dahulu definisi dari masing-masing kata, yakni siklus dan akuntansi. Dalam KBBI (Kamus Besar Bahasa Indonesia), siklus merupakan putaran waktu yang didalamnya terdapat rangkaian kejadian atau peristiwa yang berulang-ulang secara periodik.

Sedangkan akuntansi adalah bahasa serapan yang diambil dari kata accountancy atau accounting, yakni suatu proses untuk mengidentifikasi, menganalisis, mencatat, mengklasifikasikan, menyajikan maupun mengolah data yang berkaitan dengan transaksi atau keuangan agar mudah dipahami dan dapat digunakan dalam pengambilan keputusan.

Jadi, pengertian siklus akuntansi (accounting cycle) merupakan serangkaian proses dalam penyusunan transaksi keuangan dengan menggunakan kaidah dan prinsip yang mencakup ruang lingkup akuntansi selama periode tertentu.

Nantinya, transaksi keuangan yang terjadi pada satu periode tertentu (misalnya : 1 tahun) akan dirangkum kedalam bentuk laporan keuangan yang dapat dipertanggungjawabkan dan dapat digunakan untuk mengambil suatu keputusan yang berhubungan dengan operasional bisnis.

[ez-toc]

Pengertian Siklus Akuntansi Menurut Para Ahli

Berikut ini merupakan pengertian siklus akuntansi menurut beberapa ahli dari dalam ataupun luar negeri, antara lain sebagai berikut.

1. Menurut Indra Bastian

Menurut Indra Bastian dalam bukunya “Sistem Akuntansi Sektor Publik”, siklus akuntansi merupakan sistematika yang digunakan dalam pencatatan transaksi keuangan, ringkasannya dan laporan keuangan.

2. Menurut Abdul Halim

Dalam bukunya yang berjudul “Akuntansi Sektor Publik Akuntansi Keuangan Daerah”, Abdul Halim mengatakan bahwa siklus akuntansi adalah tahapan-tahapan yang terdapat didalam sistem akuntansi.

3. Menurut Winwin Yadiati dan Ilham Wahyudi

Winwin Yadiati dan Ilham Wahyudi dalam bukunya yang berjudul “Pengantar Akuntansi” mengatakan bahwa pengertian siklus akuntansi merupakan kumpulan tahapan dalam mencatat seluruh transaksi bisnis hingga menghasilkan output berupa laporan keuangan bagi suatu organisasi dalam periode tertentu.

4. Menurut Achmad Tjahyono dan Sulastiningsih

Pengertian siklus akuntansi menurut Achmad Tjahyono dan Sulastiningsih dalam bukunya “Akuntansi Pengantar Pendekatan Terpadu” adalah langkah-langkah yang digunakan dalam akuntansi formal, mulai dari proses analisis terhadap transaksi bisnis, mencatat dalam buku jurnal, hingga diakhiri dengan proses penyusunan daftar saldo setelah penutupan.

5. Menurut Soemarso S. R.

Menurut Soemarso S. R., pengertian siklus akuntansi merupakan tahapan dari beberapa aktivitas, mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap digunakan dalam pencatatan transaksi periode berikutnya yang terjadi secara berulang–ulang dan terus-menerus.

6. Menurut C. Rollin Niswonger, Carl S. Warren, James M. Reeve, Philip E. Fess

C. Rollin Niswonger, Carl S. Warren, James M. Reeve, Philip E. Fess, mendefinisikan siklus akuntansi (accounting cycle) sebagai suatu prosedur utama yang menggunakan prinsip akuntansi untuk memproses transaksi yang terjadi selama suatu periode.

Tahapan Siklus Akuntansi

Pada dasarnya, setiap perusahaan memiliki tahapan siklus akuntansi yang berbeda-beda. Sebagai contoh, perusahaan jasa memiliki tahapan siklus yang cenderung lebih sederhana dibandingkan perusahaan barang.

Hal itu dikarenakan perusahaan jasa hanya memiliki catatan berupa laporan transaksi saja, sedangkan perusahaan barang akan memiliki catatan mengenai harga pokok dari barang yang disediakan, harga barang penjualan sampai laporan transaksi penjualan.

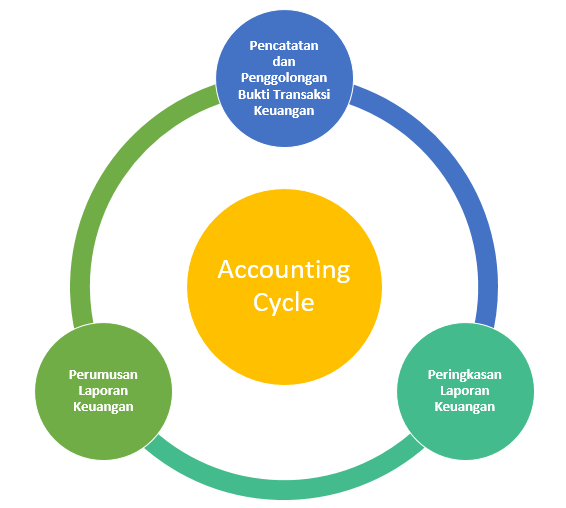

Namun, yang perlu diingat bahwa siklus akuntansi disusun berdasarkan 3 tahapan umum, mulai dari tahap pencatatan dan penggolongan bukti transaksi keuangan, tahap peringkasan laporan keuangan (ikhtisar), dan perumusan laporan keuangan (financial report). Hal itu sesuai dengan pendapat yang dikemukakan oleh Michell Suharli.

1. Tahapan Pencatatan dan Penggolongan Bukti Transaksi Keuangan

Pada tahapan pertama, aktivitas yang dilakukan berhubungan dengan pengumpulan data yang berasal dari data transaksi yang telah dikumpulkan selama satu periode tertentu. Ada beberapa langkah-langkah yang termasuk kedalam tahapan pertama ini, antara lain sebagai berikut.

A. Mengidentifikasi dan Menganalisis Bukti Transaksi

Langkah pertama yang bisa Anda lakukan adalah identifikasi transaksi. Sebagai seorang akuntan, Anda harus mencatat transaksi apa saja yang sudah dilakukan dalam satu periode.

Jenis transaksi yang Anda identifikasi adalah transaksi yang bisa memengaruhi posisi keuangan perusahaan, memiliki bukti dari setiap transaksi yang terjadi. Beberapa bukti transaksi seperti kwitansi, nota, faktur, bukti kas masuk/keluar dan sebagainya. Dengan begitu, Anda dapat mempertanggungjawabkan identifikasi transaksi secara objektif.

Selanjutnya, Anda dapat menganalisis bukti transaksi yang telah diidentifikasi. Analisis yang dimaksud adalah dengan memisahkan bukti-bukti transaksi berdasarkan kelompoknya masing-masing. Sebagai contoh, mengelompokkannya kedalam transaksi internal atau eksternal perusahaan, berdasarkan tanggal, nomor dan sebagainya.

B. Memindahkan Bukti Transaksi kedalam Jurnal Besar

Bukti transaksi yang sudah dianalisis dapat Anda catat secara teratur kedalam buku jurnal. Pengertian jurnal sendiri adalah suatu kegiatan untuk meringkas atau mencatat transaksi yang terjadi selama satu periodik. Nantinya, jurnal ini akan digunakan sebagai landasan untuk menentukan laporan laba dan rugi yang dialami perusahaan.

2. Tahapan Peringkasan Laporan Keuangan

Tahapan kedua ini berhubungan dengan kegiatan peringkasan data-data transaksi yang telah dikumpulkan sebelumnya. Adapun langkah-langkah yang termasuk kedalam tahapan ikhtisar meliputi :

A. Menyusun Neraca Saldo

Neraca saldo merupakan suatu daftar yang berisikan seluruh informasi dari akun beserta saldo total yang bersumber dari jurnal besar dan disusun secara sistematis berdasarkan periode tertentu.

Nantinya, neraca saldo ini digunakan untuk melihat keseimbangan antara jumlah kredit dan debit disetiap akun yang dicatat pada jurnal. Jika jumlah saldo debit berbeda dengan jumlah kredit, maka neraca saldo menjadi tidak seimbang. Dengan demikian, tugas Anda meneliti kesalahan yang terjadi sebelum penyusunan laporan keuangan.

B. Menyesuaikan Jurnal (Adjusment Entries)

Langkah berikutnya adalah menyesuaikan jurnal, yaitu dengan melakukan koreksi atau menyesuaikan data catatan yang sudah dibuat dengan data sebenarnya.

Dalam artian bahwa jika masih ada transaksi yang belum dicatat atau masih terdapat kesalahan, maka Anda dapat menyusun ulang dalam jurnal penyelesaian. Disana akan terlihat perubahan jumlah nominal. Yang harus Anda lakukan adalah menyesuaikan nilai saldo dengan cara menjumlahkan atau mengurangi saldo akun yang terdapat di neraca saldo.

C. Menyusun Neraca Lajur (Worksheet)

Secara umum, neraca lajur ini dibuat berdasarkan data yang berada di neraca saldo dengan data yang terdapat di jurnal penyesuaian. Tujuannya adalah Anda dapat memperoleh informasi mengenai laba rugi, perubahan modal dan neraca.

3. Tahapan Perumusan Laporan Keuangan

Adapun langkah-langkah yang termasuk kedalam tahapan perumusan seperti penjelasan dibawah ini

A. Menyusun Laporan Keuangan

Setelah selesai membuat neraca lajur, maka Anda sudah dapat melakukan perumusan laporan keuangan. Adapun isi dari laporan keuangan, yaitu :

- Laporan laba rugi (income statements), menjelaskan tentang perhitungan pendapatan atau seluruh biaya yang dihasilkan oleh perusahaan pada periode tertentu sehingga menghasilkan informasi mengenai nilai laba dan rugi.

- Laporan perubahan modal (equity statements), menggambarkan tentang perubahan modal yang telah terjadi.

- Neraca (balance sheets), bagian laporan keuangan yang menggambarkan posisi keuangan perusahaan seperti aktiva (assets), utang (liabilities), dan modal (equity) yang terjadi pada periode tertentu.

- Laporan arus kas (cash flow statements), menggambarkan tentang aliran data masuk/keluar yang dihasilkan oleh perusahaan dalam satu periode akuntansi.

B. Menyusun Jurnal Penutup

Langkah terakhir adalah laporan keuangan akan ditutup oleh jurnal penutup, seperti akun pendapatan, biaya/beban, serta akun laba rugi. Hal ini bertujuan agar laporan keuangan periode tidak tercampur dengan periode berikutnya sehingga ditutup dengan membuat nol pada saldo terkait.

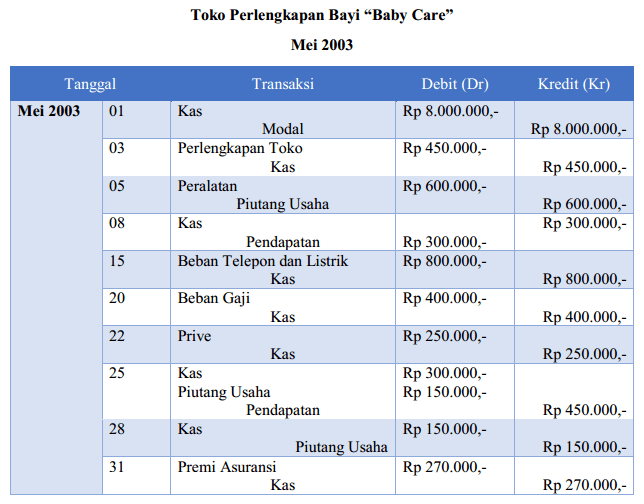

Contoh Siklus Akuntansi

Mari simak ilustrasi berikut untuk mengetahui penyelesaian darti tiap tahapan siklus akuntansi. Nn Eka akan membuka toko perlengkapan bayi “Baby Care” pada Mei 2003. Inilah jenis transaksi yang terjadi selama Mei 2003 :

- Mei 1 : Nn Eka menginvestasikan uang pribadi ke perusahaan sebesar Rp. 8.000.000,-

- Mei 3 : Membeli perlengkapan toko secara tunai sebesar Rp. 450.000,-

- Mei 5 : Membeli peralatan secara kredit dari toko Wisma Jaya sebesar Rp. 600.000,-

- Mei 8 : Menerima uang dari pelanggan selama seminggu sebesar Rp. 300.000,-

- Mei 15 : Membayar beban listrik dan telepon sebesar Rp. 800.000,-

- Mei 20 : Membayar gaji karyawan sebulan sebesar Rp. 400.000,-

- Mei 22 : Nn Eka sebagai pemilik toko mengambil uang untuk keperluan pribadi sebesar Rp 250.000,-

- Mei 25 : Diterima pekerjaan dari pelanggan secara tunai Rp. 300.000,-, secara kredit sebesar Rp 150.000,-

- Mei 28 : Diterima tagihan dari langganan tertanggal 25/12 sebesar Rp 150.000,-

- Mei 31 : Membayar Rp. 270.000,- premi asuransi selama satu tahun

Penyelesaian :

Demikianlah artikel mengenai pengertian siklus akuntansi, tahapannya beserta contoh sederhana dari silus akuntansi. Semoga artikel diatas bermanfaat dan menambah wawasan Anda untuk menjadi seorang akuntan. Terima kasih dan sampai jumpa di artikel berikutnya.

Editor: Muchammad Zakaria

Download berbagai jenis aplikasi terbaru, mulai dari aplikasi windows, android, driver dan sistem operasi secara gratis hanya di Nesabamedia.com:

Hargai setiap waktu yang dimiliki

transaksi tanggal 5 bukannya perlatan debit utang kredit ya, kan kita membeli menimbulkan utang